寄附者が個人(日本国内居住者)の場合

所得税における寄附金控除

弘前大学へのご寄附に対しましては、所得税法による税制上の優遇措置が受けられます。別途お送りする領収書を控除証明書として確定申告書に添付し、所轄税務署へご提出ください。

また、修学支援基金及び研究等支援基金にご寄附いただいた個人寄附者に限り【所得控除制度】または【税額控除制度】を選択することができ、課税所得金額によってどちらが有利か判断できます。なお、それ以外のご寄附については【所得控除制度】のみが適用されます。

国税庁ホームページより確定申告書を作成される場合の「寄附金控除」の入力方法についてはこちらをご覧ください。

【確定申告書等作成コーナー】における「寄附金控除」の入力方法について(PDF)

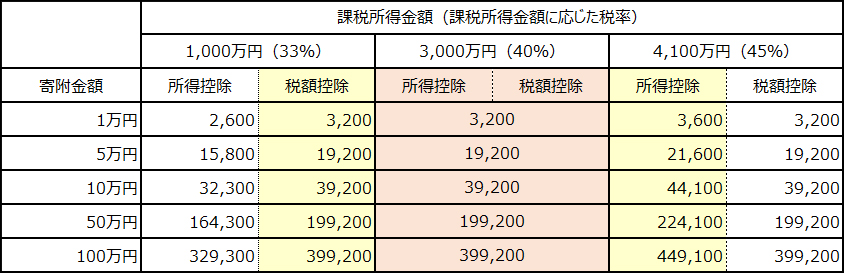

制度別 優遇措置(減税額)シミュレーション

このシミュレーションはあくまで目安です。

収入の種類、各種所得控除等により変動が生じることがあります。

寄附金額 ※1 − 2,000円 = 所得控除額

所得控除額 × 課税所得金額に応じた税率 = 減税額

※1 寄附金額が総所得金額の40%に相当する金額を超える場合には、40%に相当する金額が控除対象寄附金額となる。

(寄附金額 ※1 − 2,000円)× 40% = 減税額 ※2

※2 税額控除制度による減税額は、所得税額の25%を限度とする。

住民税における寄附金控除

ご寄附いただいた翌年1月1日に以下の市町村にお住まいの方は、寄附金額から2,000円を減じた額に10%を乗じた金額を住民税額から直接控除できます。なお、青森県内にお住まいであれば、以下の市町村以外であっても、同様に10%もしくは 4%を乗じた金額を住民税額から直接控除できますので、お住まいの市町村にご確認ください。

弘前市、青森市、八戸市、黒石市、五所川原市、十和田市、三沢市、むつ市、つがる市、平川市

(寄附金額 ※3 − 2,000円)× 最大10% ※4 = 住民税における税額控除額

※3 寄附金額が総所得金額等の30%に相当する金額を超える場合には、30%に相当する金額が控除対象寄附金額となる。

※4 10%の内訳は以下のとおりであり、寄附者が住む都道府県及び市区町村が条例で本学を指定している場合、寄附金額から2,000円を減じた額に次の率を乗じた額が税額控除される。

・都道府県が指定している場合の率は4%

・市区町村が指定している場合の率は6%

所得税における寄附金控除の対象外となる場合

寄附者が本学新入生または保護者の場合、入学した年内の寄附金(入学願書受付の開始日から入学が予定される年の年末までの期間内に納入したもの)については、「学校の入学に係る寄附金」とみなされ、寄附金控除の対象から除外されますのでご留意ください。

ただし、「学生に対する修学支援に資する事業」へご寄附いただいた場合は、その使途が経済的理由により修学困難な学生に対する修学支援に特定されることに鑑み、税額控除の対象となります。

クレジットカード決済による寄附の場合における領収書の発行日付に関する一部取り扱いの変更について

クレジットカード決済による寄附の領収書について、2021年6月より発行日付の取り扱いを変更いたします。

詳細はこちらをご覧ください

寄附者が法人の場合

寄附金額の全額が損金に算入されます。